老後どのくらいの資金が必要かという話題は日本だけでなく、英国でも良く取り上げられています。日本同様、生活水準によって金額が変わってきますが、十分な対策をできている人はとても少ないです。仕事はいつでも辞められますが、イギリスで私的年金(厚生年金を含む)から引き出せるのは55歳から(1973年4月6日以降に生まれた人は57歳以降)で、国民年金支給開始年齢は66歳です。私が引退年齢になるころには67歳に引き上げられることが決まっています。それより早く引退したい場合は、年金受給年齢までの支出を賄う貯蓄や資金が必要です。

独身の年金受給者は平均で年間税引後18,000ポンド、夫婦で29,000ポンドの収入があるそうです。収入源は主に国民年金で、現在は35年勤続で年間11,500ポンド(満額)です。これを補う分は企業年金か個人年金かその他の投資から得ています。イギリスで働く多くの人が勤め先の企業年金に貯蓄をしていますが、そこにどのくらい資金を貯めていくか、そしてそこでの投資がどの程度増えるかが老後の資金を決定づけます。

引退後、自分が希望するライフスタイルを送るには年金基金にいくら貯まっている必要があるかをシミュレーションできるウェブサイトはたくさんあります。年金団体PLSAの試算によると、独身の場合、必要最低限の暮らしを送るには年間14,400ポンド必要とされています(持ち家、ローン完済前提)。国民年金だけでは足りないこの金額を得るには、自分の年金基金に10万ポンド(2千万円)貯めておけば年間4,000~5,000ポンドの収入になります。

ただ、上記は慎ましい生活スタイルの場合で、これに加え年1回の旅行、月数回の外食となると、年間必要金額は30,000ポンドに増加します。これでも慎ましいと感じますが、例えば毎年一時帰国したい場合などは年間36,000ポンド必要としましょう。これを得るには年金基金に48万ポンド貯めておかなくてはいけません(年率4%リターンを想定)。

誤解しがちですが、リタイア後の人生が現役期間よりも短いとは限らないということを認識して計画を立てる必要があります。長生きリスクは甚大です。現在30歳の女性が100歳まで生きる確率は12%、男性は8%です。100歳まで年間3万ポンドを得るなら、年金基金には65万ポンドの資金が必要になります(3%で取り崩し想定)。

引退時点で年金基金に少なくとも21~26万ポンドの資金があれば、そこそこ平均的な生活水準が望めるようです。この金額を貯めるには、20代から積み立てるなら月額250~300ポンドで達成可能ですが、30代からなら月400~500ポンド積み立てる必要があり、40代からだと月600~800ポンド必要です。1か月でも早く始めないと苦しくなりますね。

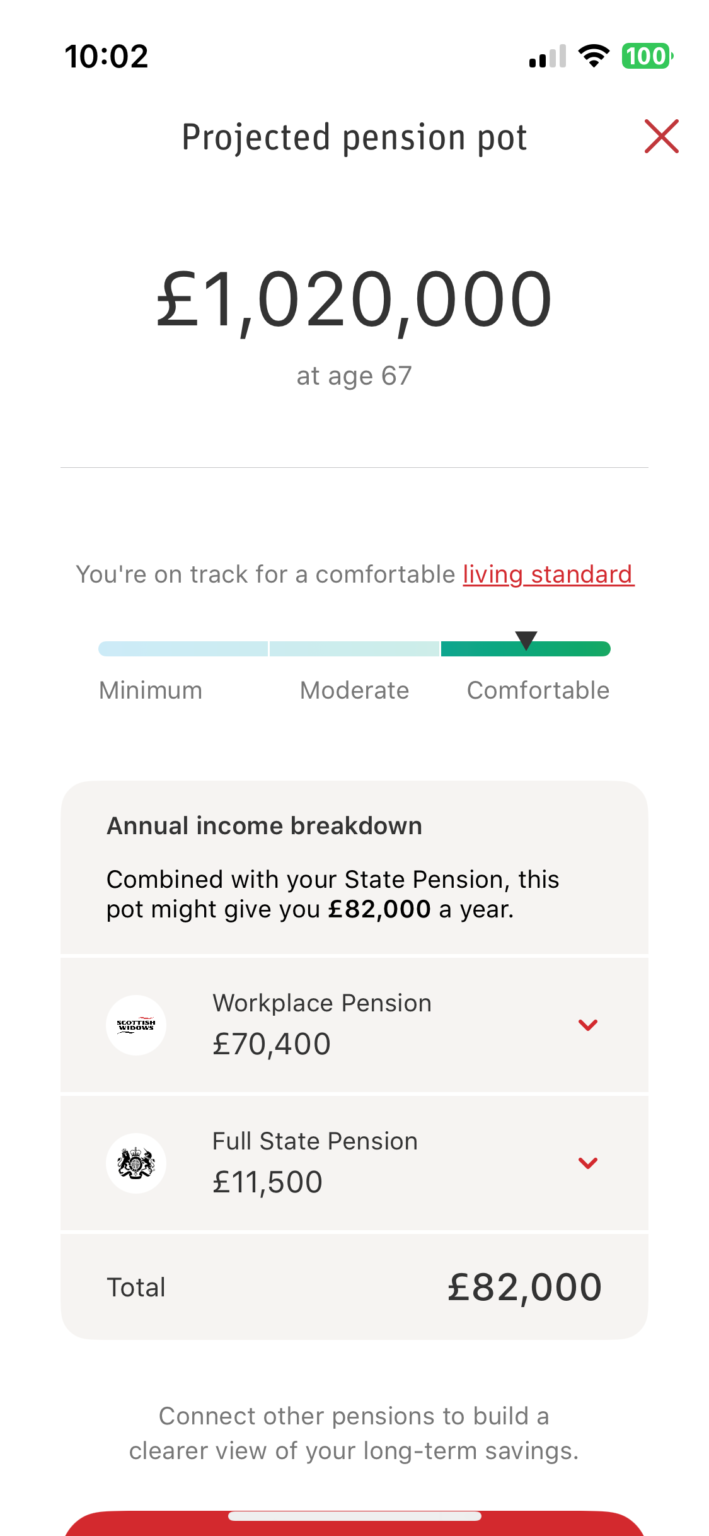

私が拠出型企業年金基金に積立を始めたのは30代後半と遅く、そのヤバさに早々に気づいたので急ピッチで入金のうえ投資先ファンドを厳選し、十数年で一応「快適な」老後が見えてきました。画像の年金管理会社による私の老後資金シミュレーションは国民年金満額受給と67歳リタイアを想定しており、その場合67歳以降の年収は82,000ポンド(今の為替で年収1640万円!)だそうです。実際には35年もイギリスで働いていませんし、あと数年でリタイア予定なのでこれよりずっと少なくはなりますが(そもそも67歳でこんなに必要ない)、年金以外にもいろいろな資産に分散投資しているので、全く心配はしていません。