イブニングスタンダード(夕刊紙)に載っていた記事によると、ロンドンの住宅の中央値は平均世帯年収の14倍だそうです。5.5年分の年収で中央値の家が買えるのは上位10%の世帯だけだそうです。2022年のロンドンの住宅価格(中央値)は£510,000(12月末時点約8,253万円)で、世帯年収は£36,800(同596万円)でした。上位10%が年収£91,000(同1,473万円)以上です。尚、イングランド以外では住宅価格がずっと低くなりますので、年収の5~6倍程度で住宅が買えます。

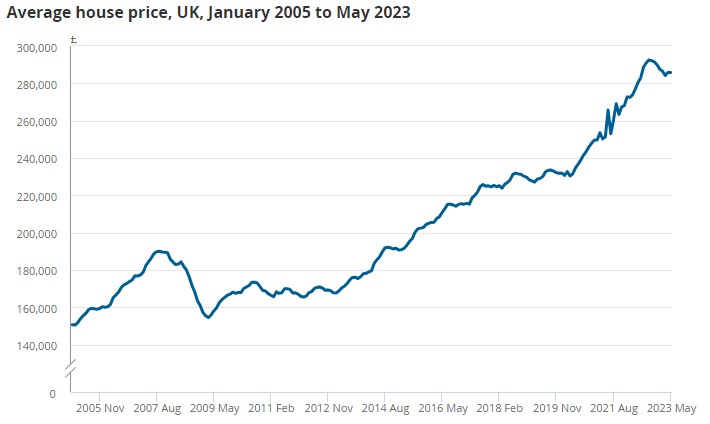

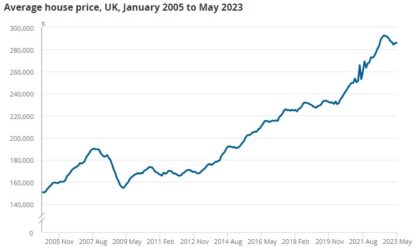

ここに来てやっと住宅価格上昇が一服しましたが、下のグラフを見ると分かるように、2009年以降ひたすら右肩上がりで来たので、過去の水準からするとまだまだ高水準です。

現在、2年固定の住宅ローン金利は6.83%、5年固定で6.34%です。高金利のために、住宅が普通の家庭に手が届かないものになったのは2017年ですが、パンデミック中の住宅価格上昇と昨今の金利上昇により購入自体を諦める人が続出しています。

金利上昇により英国の住宅価格はゆるやかに下落しています。中でもロンドンの住宅価格は英国全体に比べて下落幅が大きいです。2023年7月には前年同月比3.5%下落しており、平均価格が£531,141でした。とはいえ、英国全体の£285,044と比べるとまだずっと割高です。尚、英国全体の住宅価格下落率は2.4%でした。

利上げはまだ完了しておらず、高金利フェーズは年単位で続くと思います。住宅価格下落は今後数年は続きますが、住宅ローン借り換えは徐々に進むので、急落ということにはならなそうです。

不動産を購入したい人は、頭金の現金をなるべく多く貯めつつ、もう少し安くなるのを待つのがいいと思います。