(前回からの続き)

一番気を付けるべきことは、25%を超えて引き出した場合、その後年金基金に追加できる資金の上限が年間40,000ポンドから4,000ポンドに大幅に下がってしまうということです。この金額には雇用主からの拠出金も含まれています。*追記:2023-2024税務年度から、上限が60,000ポンドに引き上げられることが決まりました。

英国の国民年金支給額が他の欧州諸国に比べて著しく見劣りするのは、そもそも国民年金と厚生年金の2階建てが前提になっているからです。実際に、複数の財源から得る年金受給者の収入は現役で働いている人の平均収入とほぼ同じくらいだそうです。つまり、職場の年金(フリーランスは個人年金)をしっかり積み立てていかないと、私の義父のように老後貧困にあえぐことになります。

確定拠出年金(Defined Contribution Pension)は、自分で年金基金の投資先を決め、管理していくもので、現在はほとんどがこのタイプになります。年金基金は増えるも減るも、リスクを負うのは自分自身です。インフレーションのリスクもあります。年金基金の取り崩し方は、こちらの記事に書きました。確定給付年金(Defined Benefit Pension)に加入している人は、年金生活が始まるまで解約しないことが重要です。20年ほど前に多くの企業が確定給付から確定拠出に切り替えましたが、以前の確定給付のほうがずっとフレキシブルで条件がいいので、持っている人は死守すべきだそうです。

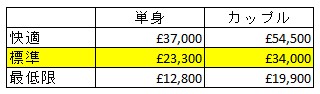

イギリスで老後に必要な年間収入の目安は以下です(2022年時点)。

かなり差がありますね。自分のライフスタイルに合った老後収入を、国民年金、厚生年金(もしくは私的年金)、日本の年金、その他の投資収入や貯蓄から得られるように、現役のうちに準備しましょう。