昨日の続きです。

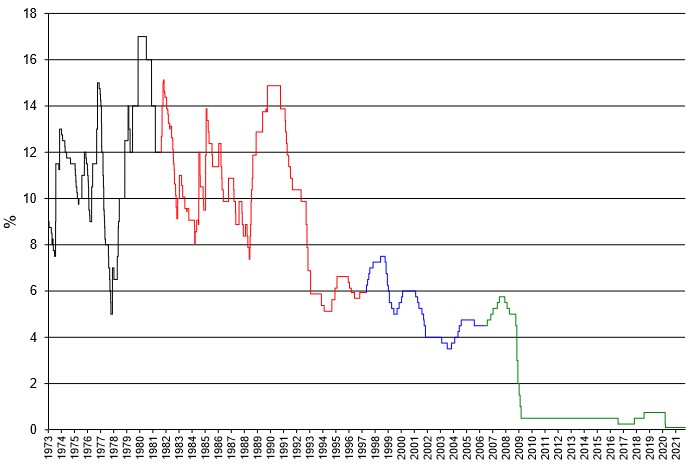

2007年のリーマンショックが起こった時のベース金利は5.75%だったそうです。それが今では0.1%になっているのですから、住宅ローン支払い総額への影響は甚大です。この現在の0.1%というのは、イングランド銀行(イギリスの中央銀行)の326年の歴史で最低水準です。これが2022年末までに1%を超えると予想されています。ここ10年以上は低金利だったわけですから、人々は金利が5%以上という状態をすっかりと忘れてしまっています。特に、低金利になってから初めて不動産を購入した人には、経験したことのない状況が待ち受けているかもしれないのです。低金利だからこそ、最大額を借り入れてキャパシティを超える物件を購入できたのです。

Timesの記事によると、今年6月に新規で組まれた住宅ローンのうち8,400件は頭金が10%に満たなかったそうで、これは過去最多だそうです。

頭金が少ない人は、住宅価格が下落した時に真っ先に打撃を受けてしまいます。住宅価値がローン残高を下回る状況です。こうした事態が予想されることから、住宅ローン供給者はパンデミック中に、初回購入者で頭金が十分に用意できない人へのローンを見送ることもありました。

代わりに、裕福な人々は1%未満の低金利で住宅ローンを提供されていましたが、富裕層向けのローン金利はじわじわと上昇しているようです。

現在固定金利で住宅ローンを組んでいる人は、その固定金利期間が終わるまでは毎月の支払額が増加することはありません。変動金利の住宅ローンを借りている人は全体の26%だそうですが、その場合金利引き上げの日から支払金利が増加します。

住宅ローン金利の上昇に備えて、既に住宅ローンを借りている人ができることは、なるべく多く返済して元本の残高を減らしておくことです。こうすることで、次の借り換えのタイミングで金利を少し抑えることが出来ます。近々借り換えのタイミングが来る場合は、何年間固定金利にするかを慎重に検討しましょう。数年以内に引っ越す予定が無ければ、なるべく長期(5年や10年)で金利を固定するのが良いでしょう。現在5年で固定したとしても、過去数十年の水準から見れば、まだまだ超低金利です。借り換えの時期がしばらく先という人も、固定金利期間が終わる6か月前から借り換えができますので、心配ならば早めに金利を固定しておくことが出来ます。

住宅価格は2027年まで上昇し続けると予想されています。住宅価格上昇と下落の分岐点はベース金利3.5%あたりだそうです。

次の金利決定会合は12月16日に予定されています。