Standard紙の記事によると、ロンドンで初めて住宅を購入する人の住宅ローン返済額は、昨年同月比で月々£240も減少しているそうです。今月、英国の中央銀行が政策金利を0.25%引き下げて4%にしましたが、市場は織り込み済みだったので、住宅ローン返済額は利下げ決定前に低下していました。もちろん新規購入者だけでなく、住宅ローン借り換えのタイミングの人も同様の恩恵を受ける可能性があります。

頭金を20%払った人の2年固定金利住宅ローン平均金利は、過去1年間で5.21%から4.38%に低下しました。同じく頭金20%の5年固定金利住宅ローン平均金利は、4.91%から4.52%に低下しています。

英国全体を見ても平均の月々返済額が減少しましたが、£93の軽減にとどまり、£1,002から£909になりました。これは、ロンドン以外の地域の住宅価格が比較的低いためで、典型的な初めての住宅購入者の平均販売価格は£227,466で横ばいです。

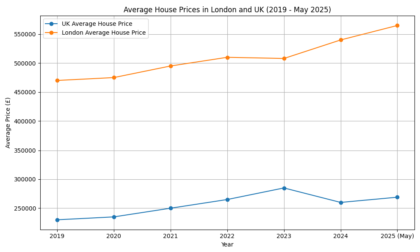

ロンドンで初めて住宅を購入する人が購入する住宅の平均価格は497,300ポンドです。

月々240ポンド返済額が減るという試算は、2ベッドルーム以下の住宅、頭金20%、30年の住宅ローンという、典型的な初めて住宅を購入する人向けの不動産セクターに基づいています。

ロンドンは英国内で最も不動産が高い都市で、その後にセント・オールバンズとケンブリッジが続きます。一方、スコットランドのアバディーン、北イングランドのハル、同カーライルは、初めて住宅を購入する人にとって最も安い都市です。

金利引き下げにより、住宅ローンの手頃さが販売増加に寄与しているようですが、住宅価格下落は今のところ予想されていません。夏は不動産を売買する人が少ないのですが、過去1年間で合意済み販売件数が8%増加したそうです。

不動産会社の分析によると、金利引き下げは予想されていたため、その影響は短期的な市場心理の向上に限定され、住宅ローンのさらなる金利低下にはつながらないとのこと。つまり、利下げのロンドン不動産価格への影響はほとんどないとの見方でした。

またi(新聞)の記事では、政策金利低下にもかかわらずサンタンデール銀行の住宅ローン金利は上がったと不満を持つ人がいるようですが、これは金融機関の金利スワップによるものです。サンタンデールのような大手都市銀行から住宅ローンを借りようとすること自体、金融リテラシーの低さが心配になりますけれど。住宅ローンを新しく組む人、借り換えをする人はモーゲージアドバイザーに相談するといい条件のローン商品を探してくれますよ。