英国では高金利にもかかわらず住宅価格が高止まりしており、特に若い世代には購入が難しくなっています。イギリス中央銀行(BoE)のデータによると、2023年第4四半期に契約された新規住宅ローンの何と42%が、国民年金受給年齢まで支払うものだったそうです。過去3年間で、100万世帯が年金受給年齢を超える期限の住宅ローンを組みました。

超長期住宅ローン借り手の約3分の2は49歳以下です。 40歳以上への融資件数は2021年の第4四半期以来減少しており、融資の急速な伸びは40歳未満の住宅購入者によるものです。初回購入者の約半数が30年以上のローンで、約5分の1は35年超のローンでした。

住宅ローン長期化の傾向が意味するところは、より多くの人が老後のための貯蓄を削って、苦労して稼いだ資金を住宅の購入につぎ込むことになるということです。超長期ローンを組むことは危険ではありますが、イギリスでは家賃も高騰しているため、長期にわたって賃貸という選択肢はあまり現実的ではありません。最初の物件を買う年齢が後ずれしていることもローン長期化の一因だそうです。

日本にもフラット35という35年住宅ローンがありましたが、日本では長年超低金利でしたし、退職金が出る企業もまだ多いのでそれを期待して組んでいる人もいるでしょう。イギリスでは退職金制度は一般的ではないので、退職時にローンの残高がある場合は年金から支払わざるを得ません。その時点で健康かどうかも分かりませんし、不動産価値が下がっている可能性もあります。こういう人は老後に貧困になるリスクが高いです。

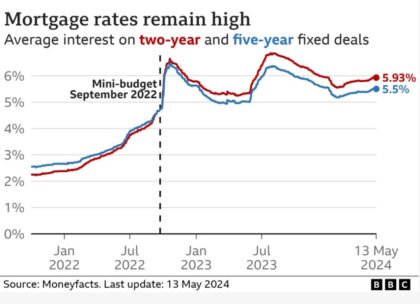

住宅ローン金利が高く(現在2年固定5.9%、5年固定5.5%程度)、住宅価格も高止まりしているとなると、月々の返済金額を少なくするにはローンの年限を長くするしかありません。ローン完済までそこに住むとは限りませんし、将来収入が上がれば繰上返済したり(通常固定金利ローンは残高の10%までペナルティ無しで毎年上乗せ返済できます)、金利が下がれば借り換えをし、老後は小さい家に住み替えもできます。

それでも国民年金受給年齢以降も住宅ローンが残っている人は今後増えると予想され、そういう人たちは老後も働き続けることを余儀なくされます。一方、昨今は年金受給年齢より前に仕事を辞めざるを得ない人もふえています。

現在、最長40年までの住宅ローンが借りられますが、返済期間が長いほどトータルで支払う利息も多くなることを留意する必要がありますね。住宅ローン完済年齢も当然延び、現在は予想中央値が65歳だそうです。多くの人が退職ギリギリまでローン返済のために働くことになりそうです。