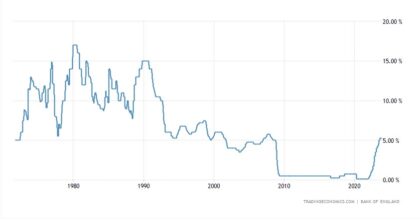

住宅ローンがある人には頭の痛い金利上昇ですが、イギリス中央銀行は2会合連続で政策金利を現行の5.25%で据え置きました。この水準で早くとも来年の夏までは変更されないと予想されています。やっと人心地がつきますね。

金利上昇局面が終了したと思われる現在、変動金利の住宅ローンがある人はどうするのがいいのでしょうか。

固定金利住宅ローンの金利は下落してきています。2023年11月現在一番低いモーゲージ金利は、2年固定で平均6.3%、5年固定で平均5.87%です。今後もっと下がる可能性もあるので、固定化するタイミングが決定的です。

現時点で一番低金利の変動住宅ローンは政策金利+0.14%だそうで、仕上がり5.39%になり、2年固定より少しだけ高くなります。その分柔軟性があり、早期返済し放題です。

もし現在変動金利ローンがあって、将来固定金利がさらに下落すると考えるなら、変動のままにしておき、下がり切ったと思うところで固定化するのがいいですね。

2024年に160万件の固定金利住宅ローンの期限が来る見込みですが、借り換えした場合ほぼ確実にローン金利は上がります。例えば今固定化し、2年以内に利下げが始まらなかったら、もしくはさらに利上げがあったら、支払利息は低く抑えられるでしょう。

初めて不動産を買う人は、住宅価格が下落傾向にあり、住宅ローン金利も下落しているので、もう少し購入を待つべきか悩むところですね。ただ、今後金利環境が改善した時には他の購入者も一斉に動き出すので競争に競り勝つ必要があります。購入者が尻込みしている今こそ、売り手と交渉しやすい買い時かもしれません。初回購入者が買うことにした場合、固定金利のほうが将来の支出額の予想を立てやすいと言えるでしょう。

私ならどうするか。あくまで個人の見方ですが、繰上げ返済のペナルティが高いので、今固定化はしないと思います。変動にしろ、固定にしろ、なるべく早くローンを返済するよう全力を尽くすでしょう。過去のデータを見ると、利上げ後は1年ほど金利水準を据え置いたケースが多いので、利下げが始まるのは2025年になるのではないかと予想しています。

*この記事で引用した数値はi(新聞)を参照しました。