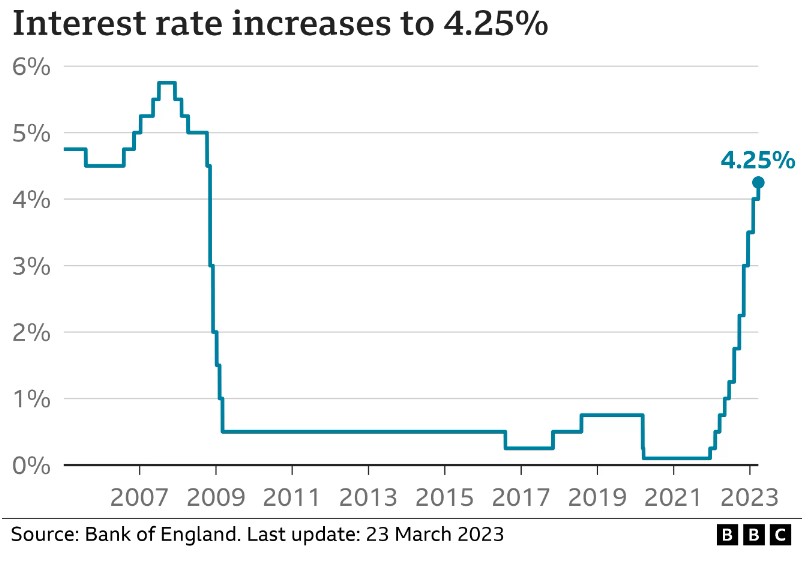

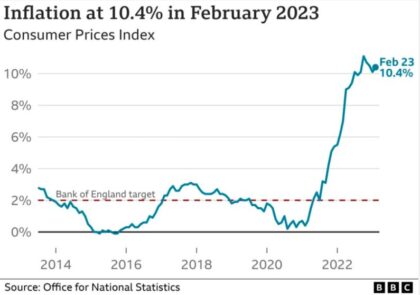

先週、イギリスの中央銀行が0.25%の利上げをしました。これにより、政策金利が4.25%になりました。2月の物価指数が前年比10.4%増だったので、これまでの利上げの効果が出ていないことが指摘されています。ここ2週間で金融危機が起こるかもしれないという不安から、クレディスイスの買収劇(スイス政府、お見事!)に続きドイツ銀行までも株価が急落するなど、投資家マインドは冷え込んでいます。私は待ってましたとばかりに投資商品をいろいろ買い増しましたけれど。

昨日、アパートの階下が留守ということで荷物を預かりました。階下に住むのは30代半ばのカップルで、会えば挨拶や立ち話程度はする間柄です。

荷物を届けたところ、「私たち、来週引っ越すの」と言われました。全く知らなかったので、驚いて聞き返したら、「住宅ローンが払いきれなくなったので、家賃が安いところに引っ越して、ここは貸し出すことにした」と。彼らは8年前にアパートを購入し、今その物件は6万ポンドほど価値が上がっています。二人とも働いています。

何度も書いているように、イギリスで不動産を売るのは早くて3か月、通常6か月程度と時間がかかります。住宅価格は高止まりしていて、住宅ローン金利が上昇したので、現在不動産を買おうという人が少なく、売却中の物件はたくさんありますが、買い手が見つからないケースが多いようです。

政策金利が引き上げられると、変動の住宅ローン金利は連動して即座に引き上げられますが、預金の利息のほうは必ずしも上がるとは限りません。昨今の連続的な利上げ後も、大手の銀行は預金金利を据え置きにしています。私のメインバンクSantanderも2万ポンドまで2.0%しか金利が付かず、さらに月間4ポンドの口座利用料がかかります。数千ポンドの残高があれば損はしませんが、受取利息は雀の涙です。

政策金利が1年4か月の間に0.1%から4.25%に上昇した一方、普通預金口座の平均は0.2%から1.85%の上昇にとどまっています。住宅ローン変動金利は同じ期間に、平均4%から7.12%に跳ね上がっています。この差(利ざや)が銀行の収益となっており、金融機関は過去数年で最高益を記録しているようです。

階下のカップルは、住宅ローン金利が下がったら戻ってくるでしょう。