日本の老後資金2,000万円問題は記憶に新しいですが、イギリスで老後を暮らす場合、どのくらいの資金が必要かを説明した記事がi(新聞)にあったので紹介しますね。人生の出口戦略、なるべく支払う税金が少なくなるように拠出型企業年金基金を取り崩すのがポイントのようです。以前も書きましたが、イギリスの年金制度は日本と同じ2階建て方式(国民年金+厚生年金)です。

日本の厚生年金にあたる確定拠出年金に、いくら積み立てればある程度安心して引退できるのでしょうか。計算は簡単で、毎週必要な金額(ポンド)に1,000をかけた金額です。例えば週200ポンド必要なら、年金基金に200,000ポンド(約3,270万円)積み立てればまぁ何とかなりそうということのようです。

とてつもない金額に思えるかもしれませんが、これを確定拠出年金で貯める場合、自己負担額は半分ほどで、あとは雇用主拠出分と所得税の免除分から補われます。つまり、自分で貯めるのは10万ポンドでいいのです。これなら、投資のリターンを考慮せずとも、今後40年働くなら年間2,500ポンドを入れれば達成できる金額です。

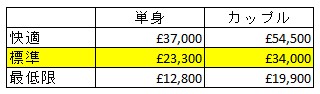

必要な金額の目安ですが、標準的支出パターンだと、年1回ヨーロッパに2週間の旅行と数日間の国内旅行、家の修繕費用と衣料費など込みで、単身で年間23,000ポンド、夫婦で34,000ポンドという計算になります。これは、住宅ローンを払い終えている前提の金額です。国民年金は満額(35年間の支払い)で年間約10,000ポンド受け取るので、不足分を確定拠出型年金を含む自己資金で賄うことになります。

年金基金に貯めた資金は、25%までは毎回非課税で取り崩せます。残り75%のさらに25%を非課税でまた取り崩すことも可能です。25%以上引き出す場合は、年金管理会社に所得税を源泉徴収されます。取り崩した場合は、税務局から最初にごっそりと税金を引かれますが、25%以内ならあとで還付されるということです。また、25%以上引き出す場合、その超えた分が年間51,000ポンド以上になると、40%の所得税が課されますので、注意が必要です。(続く)