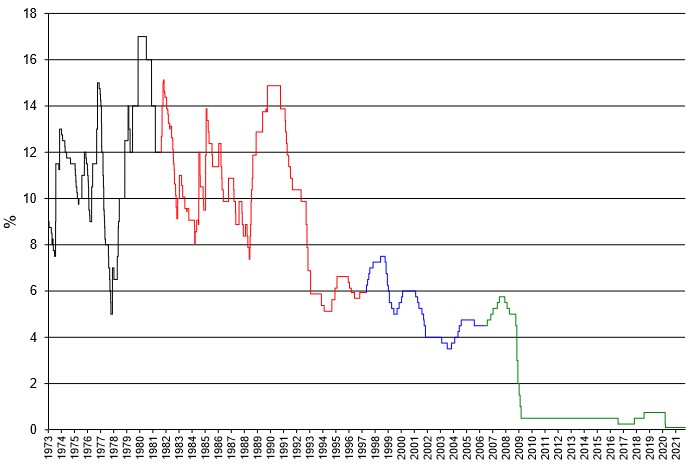

先週金利決定会合があり、市場参加者の50%が利上げを予想していたものの、今回は見送られました。

イギリスでは住宅価格が過去30年間上昇し続けており、住宅バブルを下支えしているのは住宅ローンの超低金利です。この金利が上がり続けたらこのバブルは終焉すると言われています。どうなれば金利が上昇し続けるのかというと、インフレーションの長期化が起こる時です。一方で、政府は住宅価格を維持する対策を講じるはずです。

国民統計局のデータでは、2021年8月時点のイングランドの住宅価格は平均で280,921ポンド(4,357万円)で、1年前から9.4%上昇しています。オンライン不動産屋のRightmoveによると、住宅価格の上昇はスローダウンしつつあるそうです。今年6月末までの住宅購入税減税措置が住宅価格のさらなる上昇を招き、措置終了後も需要が供給を上回り、バブルは収まっていません。尚、過去1年間では英国中でロンドンの住宅価格の伸びが一番緩やかだったようです。住宅タイプでは庭付きのDetachedかSemi-detached、ロンドンから20~40キロの距離にある家の需要が高くなっています。

住宅をローンで購入する場合、ローン支払いを毎月の手取り収入の28%以内に収めることが奨励されています。そういう購入者は立場が強くなるそうです。実際には、ロンドンで住宅を購入した人は平均して手取りの54.9%を住宅ローン返済に充てているというデータがあります(Nationwide銀行)。

今後見込まれる金利上昇ですが、イギリスでは74%の住宅ローンは固定金利になっており、すぐに影響を受ける人は少ないようです。ただ、この固定金利期間が終わると借り換えをしない限り変動金利になりますし、借り換えをしても金利は増えます。

大した家でなくてもミリオン(1億5千万円)の値段がついていたりして、買える人は少ないのではと思いますが、若い家族が住んでいたりします。裕福な親に資金を出してもらったり、相続したりだそうです。うちは夫婦とも親からの資金援助ナシなので、うらやましいです。

私たちは今回、予算より安い家を見つけたので、結局ローンなしで(フラットを売った資金で)購入することになりました。フラットの売却益にキャピタルゲイン税を支払うことを想定していたのですが、控除があるので払わなくてよさそうだと税理士に言われました。住宅ローンを利用して買うと、審査などに数週間余計に時間がかかります。ちなみにローン金利のインディケーションをもらったら、Interest Onlyで1.2%でした。素晴らしいレートなので、レバレッジを効かせて返済金利以上で運用することも考えましたが、申請用に準備する書類が面倒で止めました。