イギリスでは雇用主が社員向けに確定拠出年金基金を提供する義務があります。退職金制度がないので、働いている期間に退職後の資金を積み立てなければなりません。

「2025年に10,000ポンド拠出すると将来の年金が大きく増える」という記事が新聞iにありました。満足に貯蓄ができない人が多いなか、10,000ポンドの資金が捻出できる人がどれだけいるかは疑問ですが、少額でもできる範囲で追加しておくことは有効です。

10,000ポンドを貯めるには、税金の還付があるので、基本所得税率20%を払っている人なら80%の年間8千ポンド、追加税率40%を払っている人なら60%の6千ポンド拠出すればいいことになります。

企業拠出型年金の記事は以前書きましたが、雇用主は最低3%の拠出を義務付けられています。従業員は自分で変更しない限り給料から5%拠出する設定になっています。年収が平均の35,000ポンドとして、雇用主と被雇用者がそれぞれ3%と5%拠出した場合、年間2,300ポンド年金基金に積み立てることになります(税金救済分込み)。年間1万ポンド貯めたい場合は、月々513ポンド積み立てる必要があります。この給与水準から月513ポンドは親と同居でもしていない限り、正直なところ厳しいと思います。

年間1万ポンドを追加できたら、20代からなら退職時に年金基金はなんと150万ドルになっている試算です。30代からなら100万ドル弱、40代からでも44万ドルほど溜まります。

標準的な引退生活を送るには、家のローンが完済されている前提で年31,300ポンドの年金収入が必要とされています。実際には5人中4人が十分な資金を年金基金に貯めないまま引退しており、引退者は平均週349ポンドの収入を得ているそうです。年金基金に374,500ポンドがあれば上位10%に入ることになり、この約500万人が全年金基金の64%を保持しているそうです。

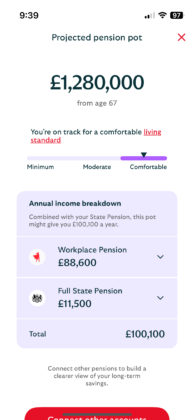

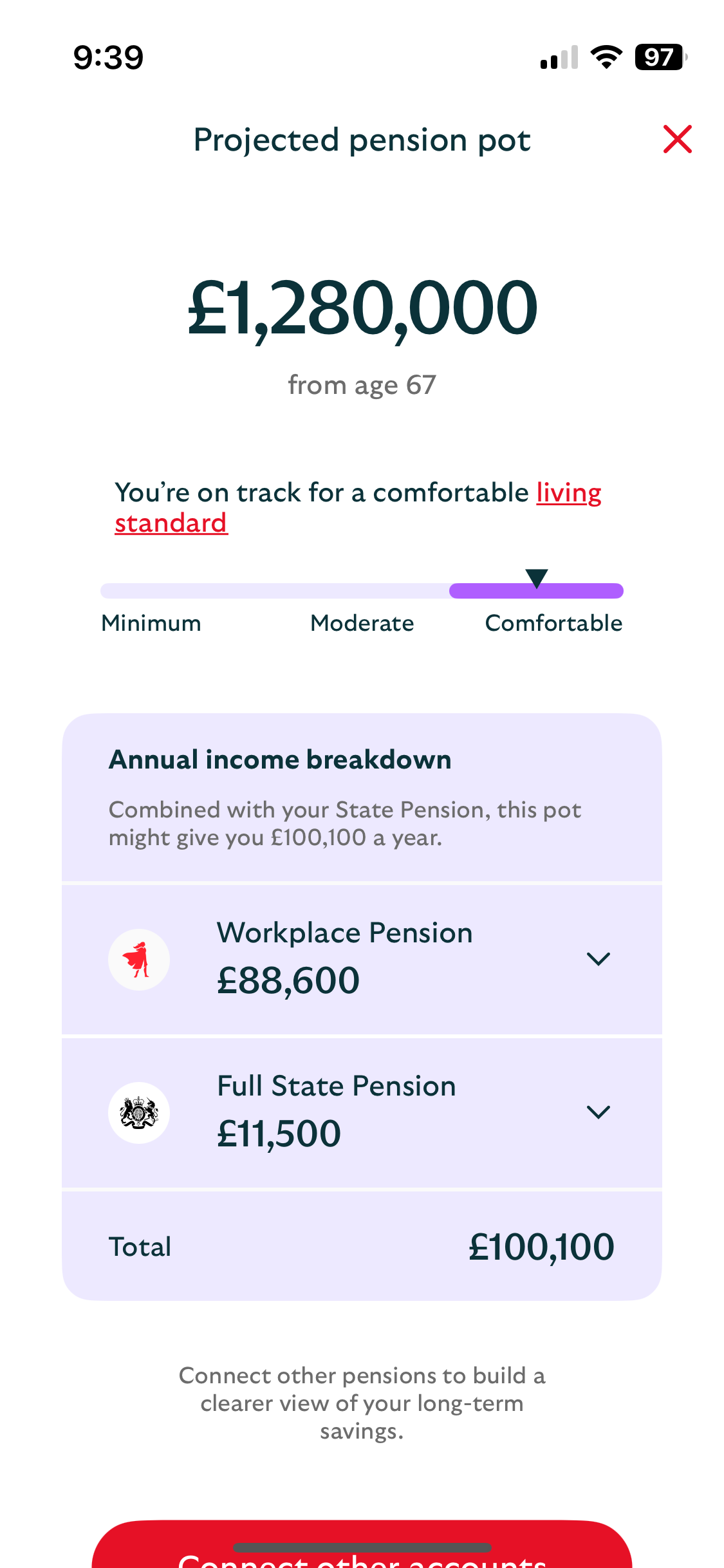

このブログで何度か書いていますが、私は積み立てを始めたのが遅く30代後半でした。雇用主のマッチングは10%、自分の拠出は生活に支障が出ない程度に増やしました。そして、今年から雇用主のSalary Sacrificeスキームが始まったので、利用することにしました。これがものすごい威力で、年金管理会社による試算によると、67歳定年退職時の私の年金基金は128万ポンド(今の為替レートで約2億5千万円)、生涯にわたってもらえる年金収入(国民年金込み)は年10万ポンド(1,944万円!)だそうです(画像ご参照)。半年前の記事から26万ポンドも急増しているのは、好調な米国景気のおかげです(ポートフォリオの半分以上は米国株ファンド)。このシミュレーションは、現在の拠出を67歳まで続け、ポートフォリオのパフォーマンスが過去と同じ伸び方をするという前提ですので、保証されているわけではありません。現在の年金ポートフォリオ残高はまだ30万ポンド台ですし、あと数年で引退する予定ですので、実際に受け取る金額はずっと低くなりますが、老後の心配をしなくてすむ状況にはなれそうです。