先日書いたように、不景気にもかかわらずイギリスでは不動産ブームが起こっています。

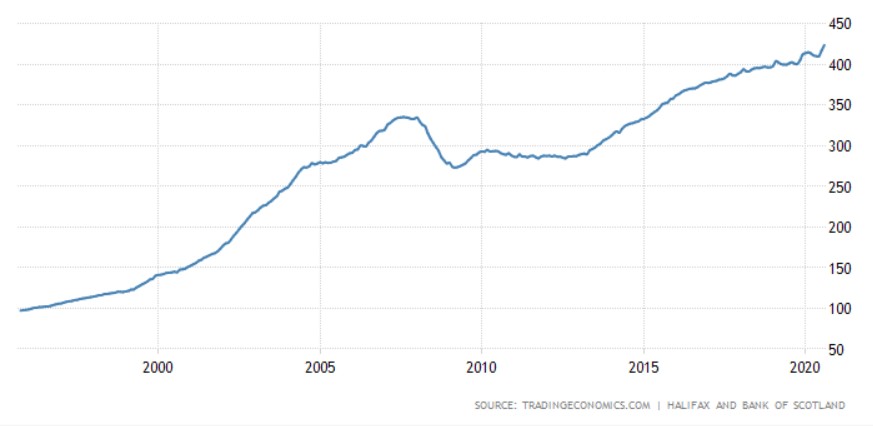

住宅価格の値上がりはすさまじいです。1983年の価格指数を100とすると、2020年現在は424と、4倍以上となっています。地震や台風などの自然災害が少なく、家がレンガや石でできていて丈夫で立て直しも不要ということで、価値が下がりにくいのです。

知人が2006年に34万ポンドで購入した家は、現在価値140万ポンドになっています。他の知人も何年かかったか不明ですが、所有するマンションの価格が4倍になったと言っていました。Zooplaというウェブサイトで、住所を入力すると購入価格と現在の予想価格が見られます。14年で100万ポンド以上というのは、ものすごい投資リターンですね。日本円にして1億4千万円ものキャピタルゲインですよ!

また別の知人ですが、ロンドンは物件が高すぎるので、イングランド南西の町ブリストルに投資をすることにしました。1LDKマンションを20万ポンドで買い、2割の頭金を払い、月800ポンドの家賃収入が見込めます。ブリストルは昨年急行電車の運行が始まり、ロンドンまでのアクセスが68分になったことで値上がり中のエリアです。

この知人は他にもマンションを所有しているので、Interest Only(利息のみ)というタイプの住宅ローンが借りられます。Interest Onlyは誰もが借りられるわけではなく、返済原資をきちんと証明できる人、つまりは他の不動産を持っている人が借りやすいと言われています。審査基準は銀行によって異なりますが、たいていは20%以上の頭金が必要になります。Interest Onlyの利息は通常の住宅ローンよりもずっと低いのです。例えばですが、通常の変動金利の利息が4.2%程度とすると、Interest Onlyの利息は固定で1.4%程度だったりします(頭金や返済期間によって決まります)。また、全額は無理でも、部分的にInterest Onlyローン、残りはRepayment(変動・固定ローン)ということもできます。この場合はRepayment部分の金利のほうが高いので、優先的に返済します。

毎月定額の利息を支払いますが、最初決めた固定金利期間(2年や3年)は年10%しか元本が返済できません。正確にいうとできなくはないですが、高額のペナルティが課されます。その期間が終わると変動金利のローンに変わりますので、そのタイミングで元本をなるべく多く返済して、月々の返済額を減らしていきます。もしくは借り換えをして、他の銀行からまたInterest Onlyの住宅ローンを組みます。Interest Onlyローンの毎月の支払いは金利分だけですので、元本部分は別途返済が必要になります。

尚、Interest Only住宅ローンは、最近は直接銀行から借りられるようですが、住宅ローンブローカーを通さないと利用できないものもあります。また、ブローカーを通したほうが条件が良いことも多いです。ブローカーが住宅購入者の財政状況やニーズから判断して、一番お得なローンを提案してくれるのです。ブローカーに支払う手数料は1,000ポンド程度です。ブローカーを選ぶ際は、選択肢が増えるように市場にあるすべてのローン商品(Whole Market)にアクセス可能な会社がおすすめです。

上のブリストルに投資する知人の例ですが、彼の場合は月々の利息の返済がわずか160ポンド程度だそうです。マンションの管理費など必要経費を除いても、月々数百ポンドは利益が出ます。家賃収入は課税されますのでキャッシュフロー目的ではなく、将来物件の価値が上がる可能性を考えたキャピタルゲイン目的の投資です。

余談ですが、こういう投資用不動産(所有者が居住していない物件)の売却益にかかるキャピタルゲイン税は現在28%ですが、来年から40%に増税になるという噂があります(まだ確定ではありません)。

数年前までは投資用物件の住宅ローンの利息も、所得税控除の対象でした。物件を次々に購入しては家賃収入で次の家を買う人が出てきて、こういう動きも住宅価格上昇に拍車をかけてきました。7件の物件のオーナーになっている日本人女性もいます。

先日書いたように、景気の冷え込みで住宅ローンの審査が厳しくなってきており、銀行も支払えるかわからない人によりも、すでにお金持ちの人に貸したがっています。若い人もなるべく早くプロパティラダー(不動産はしご)の1段目に乗らないといけないのに、その1段目に手が届かなくなってしまっています。こうして不景気の間に貧富の差が開いていくんですね。